不動産投資物件のもう一つの利回りの上げ方♪

さて、前回の続きの利回りの上げるもう一つの方法とは?

について書いていこうと思います!

利回りとは

想定年間家賃÷物件価格で計算されますので

前回、物件価格についてのことをお伝えしたので残る関連数字は

想定年間家賃ですね!

つまり家賃設定をいくらにするかということです!

因みに自分が最初に購入した物件は利回りで34%になりました。

そんなのあるのか??

っと、周りからは言われるのですが実は物件を安く購入できた事以外に

想定家賃が相場よりも高く貸せたのが大きな原因です。

物件を購入したら、その物件の入居者を探します。

この入居者探しを不動産業界では「客付け」といいます!

入居者を見つけでくださいと不動産会社に頼むわけです。

恐らく皆さんも賃貸住宅を借りられたことがある方は

不動産会社に物件を紹介してもらったと思います。

もちろん一社にお願いしてもいいのですが、その不動産会社がどれくらい親身になって紹介してくれるか分からないのでできるだけ多くの不動産会社に依頼しておくのがいいと思います。

*またこの辺りは細かく話すと長くなってしまうので別の機会に書こうと思います!

自分の場合ですとこの物件は5社の不動産会社に依頼をしました。

大体の不動産会社では家賃をこれくらいで募集してくださいと言うと

約1万円くらい相場からすると高いのでは、というリアクションが返ってきました。

周辺リサーチをしてこの金額でいけるだろうと思ったので、自分の決めた値段で募集をかけました。

結果、不動産会社さんの言われる家賃相場よりも一万円ほど高い家賃で入居者がきまりました!

・・・内心、決まるまではドキドキでした汗

因みに物件購入から入居者が決まるまでの期間は1ヶ月でした。

ここで大切なのはあくまでも自分はこれくらいと言う意識があっても

不動産会社さんがそんなので売れないと思って物件を紹介してくれないことには

お客さんに情報が届くことがないのでちゃんとした不動産屋さんが納得してくれるようなマーケットリサーチなども必要になってくるのではないかと思います。

後は担当者さんによっても違ってきます。

自分のケースで行くと5社のうち2社は若手の担当者さんで頑張って動いてくださいました

残りの3社の担当者さんはベテランの方でしたので中々、動きが鈍かった傾向があります。

内見や問い合わせが3件入りましたが、実はその全部は結局一社の不動産会社さんからでした。

良い物件と出逢い、いい不動産担当者さんと出逢えたご縁が

今回のような高い利回りになった大きな要因でもあります。

そして、もう一つ中古物件ですので客付けをするために必要になるのがリフォームですね。

ここでも良いリフォーム会社さんとの出逢いがあったのですが

次回はリフォームなどについても書いていこうと思います。

不動産投資で利回りを上げる方法♪

今日は舞浜でお仕事^ ^

東京駅までの電車では

現実をみる人々の目は疲れ

舞浜駅までの電車では

夢をみる人々の目は期待が溢れてました

定期的にチケット代は上がっても人々が

期待し足を運んでしまうディズニー経営は凄いですね^_^

・・・人生で2度しかディズニーに行ったことが無いと友人に話すと人生損してるとよく言われます笑

さて、前回は良い資産としての不動産投資について書きましたが

今回はキャッシュフローとしての良い不動産投資について書こうと思います。

キャッシュフローとは

毎月入ってくる家賃収入から管理などでかかるコストを引いたものです。

普段、業者さんが言う利回りは表面になりますので

実質の利回りで計算して行くことが大事です。

(表面と実質の違いは以前のブログを参考にしたください)

なので良く利回りで5%くらいという物件は

仮に金融機関でローンを組んで支払いをすると

実質キャッシュフローで手元に残るお金はほとんど無い、もしくは毎月赤字になります。

ではどういう物件ならば利回りは良くなるのか??

不動産の取引とは相対取引になるので

売主さんと買主さんが双方で金額を決めます。

流れとしては売主さんが売りたい物件を市場に出します

その物件を気に入った買主さんは買付申し込みというものを出します。

買付け申し込みとは

この物件をこの金額で売って欲しいという要望です。

なので必ずしも売値で買う必要は無いわけです。

例えば利回りの話に戻すと

1000万円の物件が利回り5%と出ていると

年間の家賃は

1000万円×5%=50万円になります。

では利回りを10%欲しいと場合は

◯万円×10%=50万

◯万円=500万円

つまりこの物件を500万円で購入できれば

いいわけです!

この金額で売ってくださいというのを業界用語では

指値と言います。

半分の価格って無理でしょ!!!

と思いがちですが

もちろん業者さんが販売している不動産はなかなか難しいと思います。

所有者が個人のオーナーさんや最近では

相続で受け継いだ子供たちは物件を早く売ってしまって少しでも現金にしたい・・・

そんなことを思っているオーナーさんもいるわけです。

実際に自分の場合も最初に購入した物件は売出しの最初の価格から比べると半分程の値段で購入できました。

そしてこの指値は

マンションよりも一戸建ての方が通りやすい傾向にあります。

マンションは他の部屋と仕様が同じなので価格相場も大体決まってきます。

しかし戸建は敷地形状や面積、建物材質や劣化具合などによって

様々ですので値段相場にバラツキがある為です。

長くなってしまったので今日はこの辺りで

次回はもう一つの利回りの上げ方について書こう思います^ ^

投資用不動産物件の本質的価値を知る!

良い投資とは資産的な面で言うと価値あるものをその価値よりも安く手に入れたらいいわけなんですが

実は少し知識を知っているだけで誰でも簡易に物件の価値を計算することができるのです。

国税庁が公開している路線価というものが誰でもインターネットで見ることができるのです。

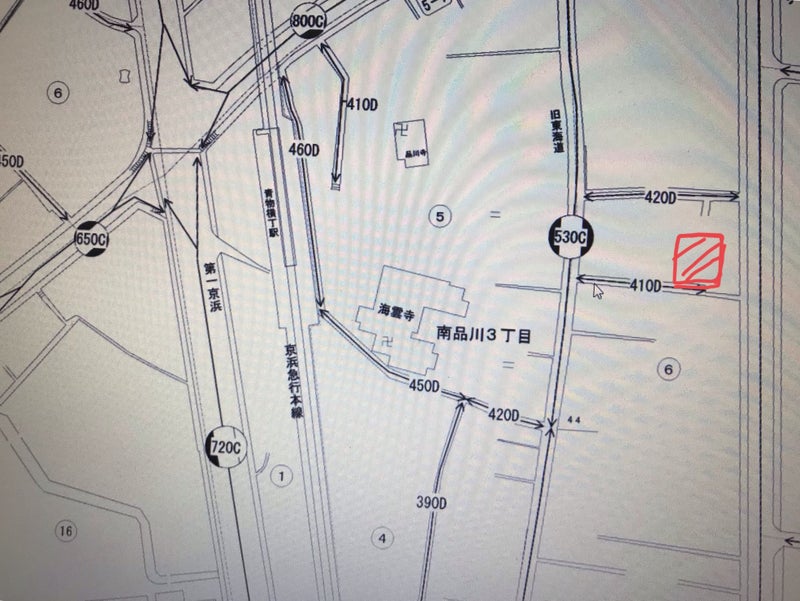

「路線価」「自分の調べたい地域」をグーグル先生に打ち込むとこういったサイトが出てきます!

では例えば、

東京都品川区で土地100㎡、建物100㎡の木造物件が↓の赤い部分にあったとします。

この路線価というのはこの土地がどれくらいの価値があるのかというのを計算することができます。

「410D」とあるのは1㎡あたりの単価で単位は千円という意味です。

410×1,000=410,000円

つまりこの土地の1㎡あたりは41万円

100㎡の土地なので4,100万円と計算できるわけです。

因みにDというのは借地権の割合を示すものですが説明がややこしくなるので省略します。

他にも道路状況などによって補正などが変わってきますが今回は細かい部分は省いてざっくりとした数字で計算します。

では建物の方は

建物の床面積を建築をするための単価で掛けて計算をします。

木造建築の場合大体、坪当たり50~60万円くらいを参考にするといいと思います。

*住宅金融支援機構の調査報告によると木造住宅の全国平均相場は40万~58万円のようです。

1坪=約3.3㎡なので、坪単価を50万円とすると

100㎡の建物は30.3坪×50万円=1515万円になります。

なので今回の物件は

4,100万円+1,515万円=5,615万円となります。

もちろんこれは原価になるので人件費や

路線価は実際の価格よりも低く計算される(大体実際の価格の7~8割)

のでもっと高くなります。

あくまでも目安として知っておくといいかもしれません(^^

・・・専門的な話が続いたので今回はこの辺りで♪

ご利用は計画的に!!

今日は朝から赤坂で2件打ち合わせ(^O^)

溶けそうな暑さでした・・・

併せて夜には、友人の不動産投資についての相談にのっていました。

どんな内容か参考に書きますと

マンションの区分所有(一室)をすでに持っているがキャッシュフローがマイナスになっているとのことでした。

色々と計算していくと確かに・・・

金利分だけで1000万以上払い、毎月のキャッシュフローがマイナス*1

そして、どうやって次の新しい物件を買っていくかについて・・・

恐らくまずはこの物件を持っている限り新しく物件を買いますことはなかなか難しいのではと思いました。

聞くところによると、

物件を購入した時も業者さんが進めるものをそのまま買ったようでした。

都心の新築のマンションだと視野に入れておかないといけないのが

家賃は築年数がたてば安くなるので手取りの収入が少なくなり

もっと毎月のキャッシュフローは悪くなることが想定されます。

なのでまずは、自分の与信を確認することをお勧めしました。

現状の物件のレントロール(物件からの収入やかかる費用などを差し引いてキャッシュフローを出したもの)

などを作成して、新しく買おうとする物件の資料を金融機関に持ち込むこと。

これをすることで金融機関が今の自分にどれくらいの融資を出すことができるか?

金融機関によって審査基準が違います。

手間ではありますが自分で出向くことによって、自分の与信を知ることができます。

これを業者任せにすると、昨年問題となった「か〇ちゃの馬車」や「ス〇ガ問題」

などの原因にもなり、いつの間にか大変なことになってしまいます。

そもそも、良い物件はほっておいても売れるので

金融機関への細かな手配などを丁寧にやってくれる業者さんは少ないと思います。

逆に金融機関への細かな手配までやってでも、売りたい物件(業者が儲かる物件)であれば

スキームまで考えてくれることは多いのではないかと思います。

銀行の提出書類などは一度作成してみると

他の金融機関も大体同じものが必要となってきます。

その銀行が駄目であっても、作成した資料を基に次の銀行に相談にも行きやすい思うので

少々めんどくさいけれど作成してみるといいと思います。

・・・っということで

まずは金融機関にどんな形で行くのかを話して、また今後の計画を立てることにしました。

不動産投資は色々なスタイルがあると思いますが自分に合った投資をするのがいいのではと思うのです。

長くなってしまったので最後に前回の続きで少し書くと

自分に合ったスタイルはまずは現金で物件を購入することですね。

もしも入居者が決まらなくっても毎月のローン返済が無いのでメンタル的な負荷は少ない。

もちろん入居者が決まるような物件を選ぶわけですが・・・

そして、現金で購入しているから賃貸収入は丸々入ってくるため

今後新、次の物件を買おうとする際にも金融機関が良い不動産賃貸経営としての見てくれるようです。

次の物件を購入する際も、無担保(抵当権の入っていない)の物件があるので有利に働くのです。

(通常ローンを組むと金融機関は万が一払えなくなった時のために物件に抵当権というものをつけます)

今回は融資についてが中心となりましたが、次回は物件について書こうと思います。

*1:+_+

投資を始める前に自分への投資を始める!

それでは前回の続きです。

どんな実績を積んでいる方から学んでいったか??

まずはどんな実績かというと

不動産投資の中でも戸建のみに限定し

約50棟ほど所有をしていて

未だに買い増しをしているという方でした

・・・街が出来るんじゃないか。笑

そして、なぜ教える事を始めたかを聞くと

素直に家賃収入で生きていけるようになったが

家でずっといるのはなんか申し訳ないような気がした!

人との触れ合いを作りたかったから!とのことでした。

カッコいい大義名分では無く本当に真実しか言わない人柄がまた素晴らしいなと思いました。

実際の投資のスタイルは凄く地道です。

これまで会ってきた投資家の方々は大型のものを派手にやってい来たお話を聞くことが多かったので親近感も湧きました。

戸建投資についてですが

昨今では空き家問題などで少し田舎に行くと放置された家やまた手放したいご高齢の方々の物件などが多くあります。

こういった築古の物件を購入してリノベーションし

賃貸として貸し出すのです。

空き家を買ってしまって大丈夫なのか?

築年数が古い物件を買ってしまって大丈夫なのか?

そこを解消する事を学んでいきました。

期間は3ヶ月くらい、金額は数十万程です。

まずは自分に投資という事ですね。

時間的な面、金銭的な面のリスクを先出しして

取ることで後に得られるものは大きいものですね。

次回は、学びをどう実践していき、

その先に得られたものについて書いていこうと思います。

愚者は経験に学び、賢者は歴史に学ぶ♪

前回の続きで、どんな投資物件を選んでいったか??

について

ドイツの名宰相オットー・ビスマルクの言葉に

「愚者は経験に学び、賢者は歴史に学ぶ」

というものがありますが

不動産での失敗は取り返しのつかないことにもなりかねないので

まずは学ぶことからスタートしました。

色々な開催されているセミナーに出てみました。

「不動産投資の勉強1」にも少し記載していましたが多くのセミナ―の中に

業者が主催するものと投資家が投資のノウハウを教えるものがありました。

そして、セミナーに出た際には、内容だけでなく、講師の人柄を観る様に努めます。

良くない情報を良くない人柄の人が提供する

良い情報を良くない人柄の人が提供する

良い情報を良い人柄の人が提供する

もちろん良い情報を良い人柄の人が提供するものが一番ですが

それはセミナーに行ってみないとわからないところですね。

いくつかのセミナーに出ていくうちに

少額の投資金額で不動産投資ができるものがあるんだということを知りました。

そこで言われていることは

一般的に不動産投資で言われていることとは真逆のことだったりします。

例えば、

都内と田舎だったとしたらどちらが不動産投資に向いているか?

もちろん、都内のほうが人口が多いので良い!!

新築と中古はどちらが不動産投資に向いているか?

もちろん、新築のほうがきれいでお客さんも住みやすい!!

・・・等

でも、そこでは

都内よりも田舎

新築よりも中古

と言われていたのです(>へ<;)えっ??

一般的に聞く情報はレッドオーシャンになることが多く

あまり聞かない情報はブルーオーシャンになることが多いですが

こういうところで成功している方に色々話を聞いていくと

なるほどという利点が観えてきます。

少し田舎だけれども人が住んでいる場所であれば問題は無い

そのエリアではどんな物件が需要があるのかを知り提供をする

例えば、

東京都内では家賃6万円で広い部屋を借りることはなかなか難しいが田舎であれば可能です。

都内でなくとも広い家に住みたいというニーズがターゲットになるわけです。

・・・等々、色々と勉強になりました。

そして、さらに本格的に学ぶにはコンサルをしているとのことで

色々聞いていくとコンサル費がなんと・・・

・・・200万円。。

これを安いとみるか、高いとみるかは人次第ですが

ここで一つ気になる事を聞いてみてコンサルを受けないことを決めました。

それは、そのコンサルをする人が実際に不動産投資をしているかどうか?です。

自分はコンサルをするのが仕事なので不動産投資はしていないとのことでした。

スポーツの世界であれば、サッカー経験のない人がサッカーを教えるようなものですね。

一つコンサルとプレイヤーの大きな違いはリスクについて誰がとるのかということですね。

個人的にはリスクはとったことがある人でないと、同じ人の気持ちは分からないのではないかと思ってしまうわけです。

もちろん結果を出されているコンサルの方々もいるので一概には言えませんが

そんなこんなで

こういった方向性で行けばいいんだという事は見えてきたもののどうして行こうか??

っと思っていた時に

実際に実績をつくってコンサルをしている方との出逢いがありました。

・・・どんな事を学んでいったのかについてまた次回書こうと思います。

久々のブログ再開とご報告(^O^)

久々の再開です♪

その後・・・

無事、物件を購入して大家業をスタートしました(^O^)

詳しくは、アメブロで掲載していますが

周りの友人も興味を持つようになったため

不動産投資についての経験などをシェアし始めたので

こちらにも記入していこうと思います☆

それでは、今回はキャッシュフローがプラスになる物件について書いていこうと思います。

毎月の賃料収入ー支出がプラスということは

まずどれくらいの家賃が入る物件なのか??

これは周辺の家賃相場などをマーケティングをしてみることが大事です。

簡単に調べる方法はアッ〇ホームなどで

借りる→賃貸→都道府県→駅or地域or地図or路線図から

検討物件の周辺賃料相場を見てみることでイメージできると思います。

次に支出について

これは戸建物件、一棟物件とマンション区分の物件などで大きく変わってきます。

まず一番よく聞くマンションの区分・・・マンションの一室を購入すること

この場合は管理費、修繕積立金や家賃収納代行費などが毎月かかってきます。

分かりやすくすると登場人物は

マンションの区分を所有している何人もの人、建物管理している会社などがあります。

この管理会社に支払うお金です。一般的にはマンションの場合は管理は委任することが多い思います。

その場合は管理組合などの規則に従った管理をする必要があります。

次に一棟物件について

よく街で見かけるマンション丸ごと一棟又はビル一棟などの物件のことです。

区分マンションと同じくランニングコストはかかりますが

ある程度、自分の裁量でリノベーションをしてバリューアップや修繕などができます。

利回りで言うと区分マンションよりも高い物件が多いですが

その分、もちろん一棟なので購入金額はある程度高くなってしまいます。

ここで一棟マンションと一棟ビルの違いを簡単にまとめると

賃料の景気変動などに対してはマンションは安定的だがビルは変動的な傾向があります。

賃料が大きい分マンションよりも一棟ビルのほうが利回りが高くなる傾向があります。

そして融資に関しては、日本は住宅に対しての融資はやはり強いため

ビルよりもマンションが融資がつきやすい傾向があります。

最後に戸建物件について

管理費や修繕積立金は特にかかることはないのですが

何かあった時のために自主的にはためておく必要があります。

戸建てなので管理の仕様なども自分の裁量で決めることができます。

(例えばペットを飼ってもOKな物件にしたり庭を駐車場にしたり建替えたりなど)

また資産価値という意味では建物は築年数がたつと値減りしていくが土地は多くの場合変わらないため

土地値があるため高く見られる傾向があります。

もちろん場所などによっては違いますので一概には言えません。

支出の話題に戻ると

先ほど触れた融資も大きく関わってきます。

自分がどれくらいの融資を使うのかが決まればローンの支払いについて計算してみてください。

自分は簡易計算にはスマホアプリの「ローン計算」というものを使っています。

借りる金額、金利、期間を入れれば毎月の返済額が出てきます。

あまり不動産会社は触れませんが総返済額も出てくるので

金利の支払いの大きさに驚くかもしれません・・・。

ここで元利均等返済と元金均等返済とありますので簡単に説明しますと

毎月の支払いは元金(もともと借りたお金)と金利(借りたお金に対する利息)に分かれますが

元利均等返済の場合は元金と利息を合わせた金額を毎月一定額支払うのにたいして

元金均等返済の場合は毎月一定の元金の支払いと利息をあわせた支払いを毎月するものになります。

借金は元金を返済すればそれに対する利息も減っていくので

最初の支払いは多くなりますが期間がたてばたつほど支払いが少なくなります。

総返済額も変わってきますのでシュミレーションしてみてください。

少し長くなってしまったので今回はこの辺りで

次回は自分がどんな投資を選んだかについて書こうと思います。